| Année | Intérêts | Amortissement | Annuité | Mensualité | Capital restant dû | Note |

| {y} |

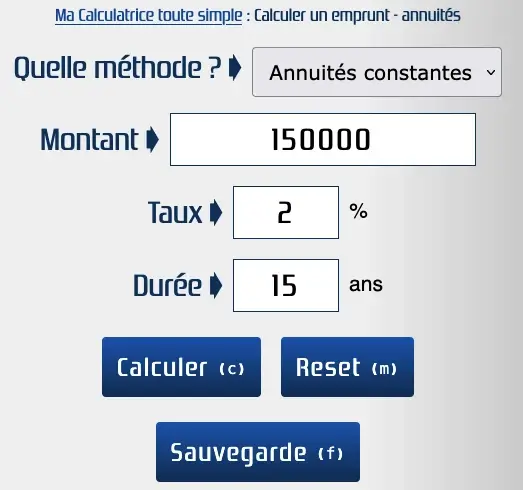

Simulation un tableau d'emprunt avec des annuités et des mensualités

Un emprunt ou un crédit est une dette à long ou à court terme. Le montant de la dette doit être remboursé sous forme de mensualités ou d'annuités.

Ce simulateur génère un tableau qui calculera les annuités et les mensualités.

Deux méthodes de calcul pour les annuités ou les mensualités

Il existe deux méthodes de calcul pour les annuités ou les mensualités :

- Annuités constantes : Le montant de l'annuité est constant tout au long de la durée de l'emprunt.

- Amortissements constants : Le montant de l'amortissement est constant tout au long de la durée de l'emprunt.

Périodicité

Vous pouvez choisir la périodicité du remboursement de votre emprunt entre mensuelle et annuelle.

La périodicité détermine la fréquence à laquelle vous effectuez vos paiements et a un impact direct sur le montant total des intérêts : une périodicité mensuelle génère moins d'intérêts qu'une périodicité annuelle, car le capital est amorti plus fréquemment, réduisant ainsi la base de calcul des intérêts.

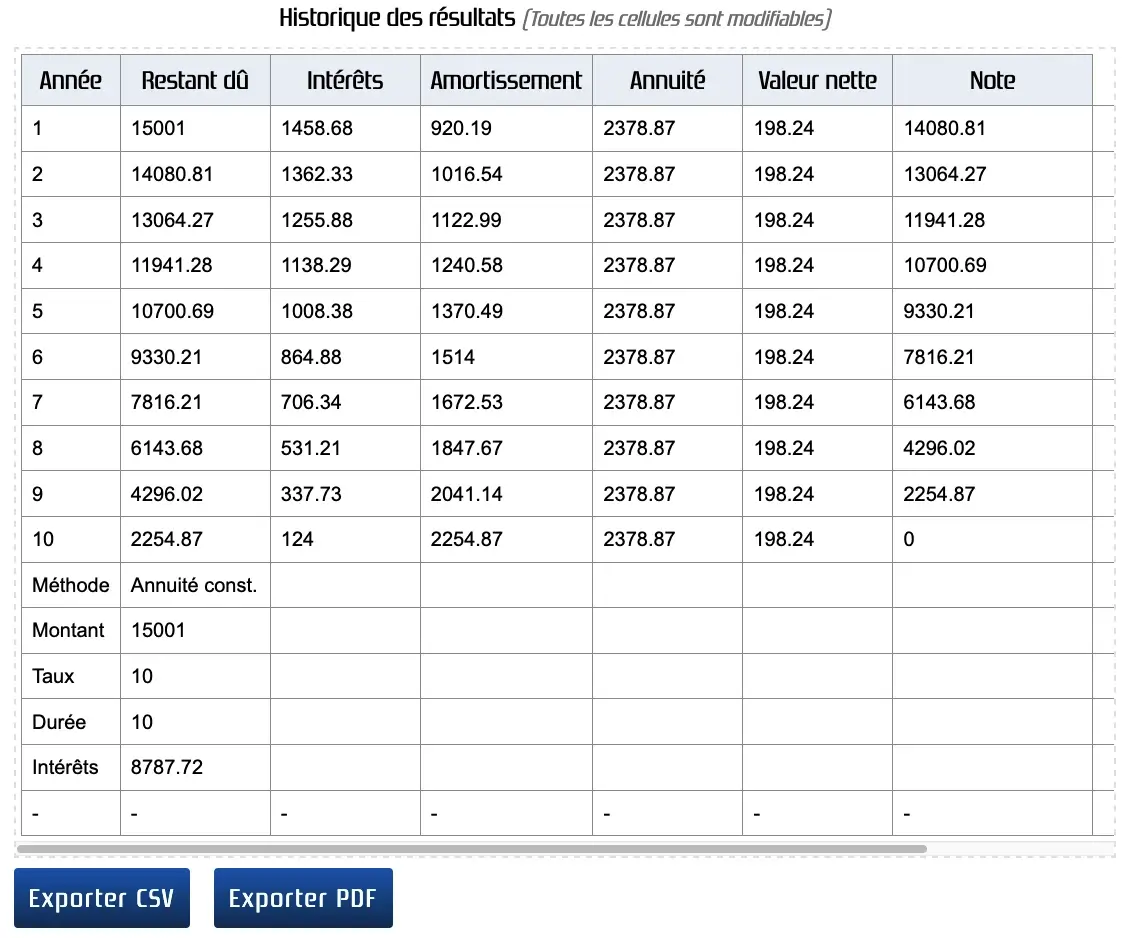

Tableau d'emprunt

Ce simulateur gratuit génère un tableau d’emprunt avec les informations suivantes: l’année, le montant restant dû, les intérêts à payer, l’amortissement, l’annuité, la mensualité et la valeur nette de l’emprunt. Vous aurez également le total des intérêts à payer pendant toute la durée.

Définitions des termes

- Année : L'année de l'emprunt.

- Intérêts : Le montant des intérêts à payer.

- Amortissement : Le montant de l'amortissement.

- Annuité : Le montant total à rembourser chaque année.

- Mensualité : Le montant total à rembourser chaque mois.

- Capital restant dû : Le montant du capital restant à rembourser à un moment donné.

Historique des résultats et exportation

En appuyant sur le bouton Sauvegarde, le simulateur d'emprunt garde un historique des résultats. Vous pouvez exporter le tableau d'emprunt au format CSV ou PDF.

Supprimer les données

Pour supprimer les données, appuyez sur le bouton Effacer. Cela supprimera toutes les données saisies dans le simulateur d'emprunt.

Raccourcis

m ⇝ Effacer

f ⇝ Sauvegarder